| O Relatório da McKinsey encontrou estratégias vencedoras no seio dos principais bancos africanos |

| JOHANNESBURG, África do Sul, 2 de março 2018/ — A McKinsey Global Banking (www.McKinsey.com) publicou hoje um novo relatório sobre a Banca de Retalho Africana – Roaring to Life: Crescimento e inovação na banca de retalho africana (https://goo.gl/grn5ju).

O relatório revela que os mercados bancários africanos estão entre os mais interessantes do mundo. O mercado bancário global do continente é o segundo com maior crescimento e o segundo mais rentável a nível mundial, e um viveiro de inovação. Atualmente, quase 300 milhões de africanos são bancarizados, um número que poderia aumentar para os 450 milhões em 5 anos. O relatório segmenta o mercado africano em quatro tipologias – desde mercados avançados como a África do Sul e o Egito, a mercados em transição e rápido crescimento, como o Quénia, o Gana e a Costa do Marfim, a gigantes adormecidos como a Argélia, a Nigéria e Angola, a mercados bancários nascentes, como a República Democrática do Congo e a Etiópia. O relatório revela também que não há trade-off entre crescimento e rentabilidade, já que os bancos que mais crescem são igualmente os mais rentáveis. Estes “vencedores” definem-se por empregar uma ou mais de cinco práticas vencedoras: 1. Desenhar o mapa acertado, a geografia é importante. Cerca de 65% da rentabilidade dos bancos africanos (medida pelo RoE) e de 94% do crescimento das suas receitas é atribuível à sua localização geográfica. Mais importante ainda, o relatório destaca um rebalanceamento da receita a nível do continente para o norte, este e oeste de África, com possível perda de relevância relativa da África do Sul. 2. Segmentos certos, ofertas convincentes. O relatório aponta igualmente que 70% do crescimento das receitas agregadas irá ocorrer nos segmentos intermédios, definidos como rendimentos entre os 6000 e os 36 000 dólares de rendimento anual. O mercado massivo – indivíduos que recebem menos de 6000 dólares por ano – representa 13% do crescimento, mas é o segmento com maior aceleração. Um inquérito a cerca de 2500 clientes bancários em 6 países africanos descobriu que 25% dos clientes escolhem o preço como o fator mais importante na escolha do seu banco. Igualmente importante é a conveniência, também referida por 25% dos clientes. O serviço é o terceiro fator mais importante, sendo selecionado por 12% dos clientes. O estudo aponta igualmente grandes oportunidades de venda cruzada – enquanto 95% dos africanos possuem produtos de pagamentos, menos de 20% têm produtos de crédito, de seguros, de investimento ou depósitos.

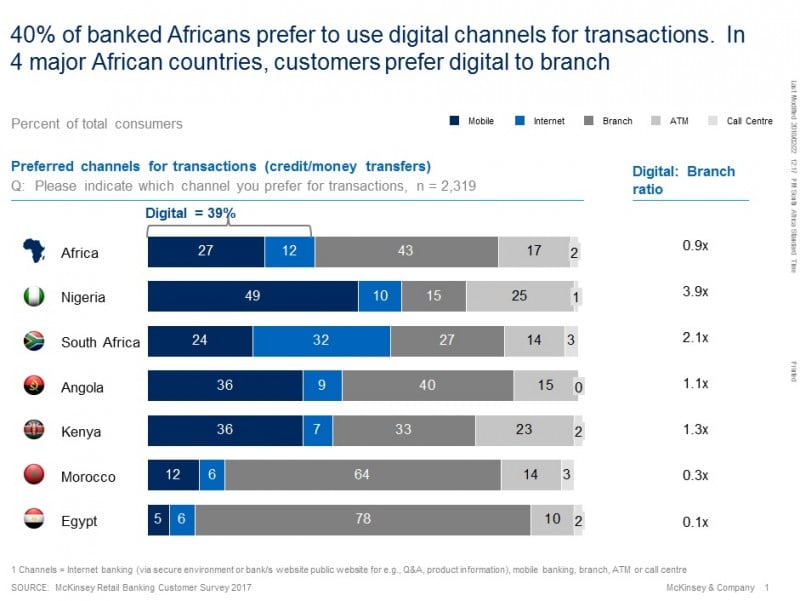

4. Digital primeiro. 40% dos africanos preferem usar canais digitais para transações, sensivelmente a mesma percentagem dos que preferem recorrer às agências. Inclusivamente, em quatro países, os canais digitais já são mais preferidos que os canais físicos. O relatório aprofunda quatro temas de inovação emergente em África – transformações digitais de ponta a ponta (Equity Bank, por exemplo), parceria com empresas de telecomunicações (CBA no Quénia ou Diamond Bank na Nigéria, por exemplo), construção de um banco digital (ALAT na Nigéria, por exemplo), e construção de um ecossistema (Alipay na China, por exemplo). 5. Inovar no risco. A banca africana mantém o segundo custo de risco mais elevado do mundo. A fraca disponibilidade de dados é parte do problema: os bureaus de crédito somente cobrem 11% dos africanos, comparativamente aos mais de 90% em mercados avançados. No entanto, assistimos a inovações como parcerias de bancos com empresas de tecnologia como a Jumo, a parcerias de bancos com empresas de telecomunicações para emitir pequenos empréstimos móveis e à utilização do crédito consignado. Este novo relatório tem por base a experiência dos sócios e colegas da McKinsey que servem bancos em todo o continente africano, a investigação realizada através da McKinsey Global Banking Pools, uma base de dados proprietária sobre o desempenho financeiro de 35 bancos lideres africanos, um inquérito a executivos de 20 bancos e instituições financeiras em todo o continente e um inquérito de base alargada a 2500 clientes de bancos em 6 países africanos – África do Sul, Egito, Nigéria, Marrocos, Angola e Quénia. Distribuído pela APO Group em nome da McKinsey & Company. Fonte : McKinsey |